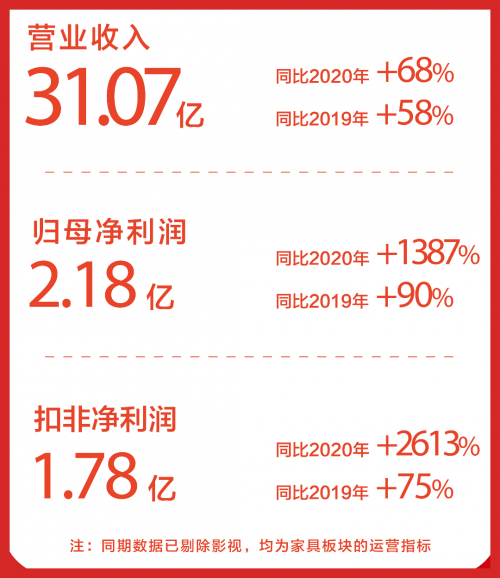

日前,喜临门发布《2021年半年度报告》,报告显示,2021年上半年,喜临门实现营业收入31.07亿元,较上年同比增长57.25%,剔除去年同期影视业务因素,家具业务收入同比增长68%;实现归母净利润2.18亿元,较上年同比增长412%;实现扣非净利润1.78亿元,较上年同比增长422%。剔除去年同期影视业务因素,家具主营业务归母净利润和扣非净利润同比增幅分别高达1387%、2613%。

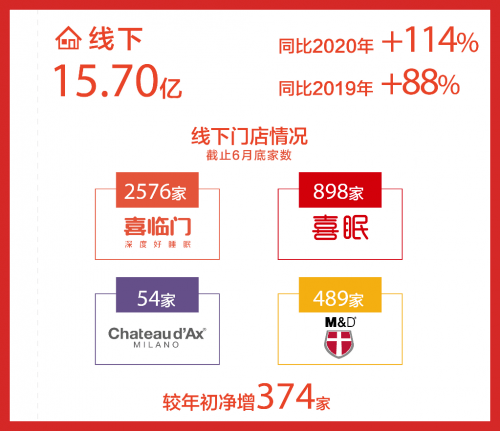

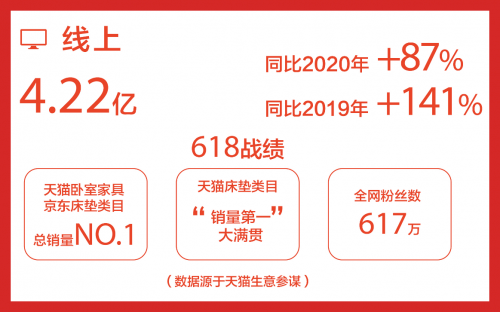

上半年,喜临门线上线下深度融合,形成覆盖全场景的全渠道闭环生态模式,也因此交出亮眼成绩单。细分各项数据来看,2021年上半年,自主品牌零售业务营收19.92亿元,同比2020年增长107%。其中,线下业务营收15.70亿元,同比去年增长114%;线上业务营收4.22亿元,同比去年增长87%。截至6月底,线下门店较年初净增374家。

线下布局再提速,拓宽营销生态布局

之所以能在各项细节上疯狂“上分”,究其原因,源于喜临门精准入微的洞察力和资源整合能力,通过线上线下双线布局,构筑起强大的销售渠道壁垒。

2021年以来,喜临门门店拓展工作持续高质量推进,新增门店主要为家居卖场A类以上优质位置。在加盟商团队搭建上,喜临门聚焦大商孵化,充分发挥自身优势,对大商进行点对点沟通、支持和培训,全面提升运营拓客能力,强化运营平台搭建,共同掘金中国万亿床垫市场。与此同时,为全面优化服务体验,喜临门对终端门店形象全面升级,并进一步强化全国门店精致化星级认证,打造五星级门店终端品牌形象,通过提供更高效、更贴心、更专业的星级服务做好产品口碑。

作为公司线下战略的重点板块,喜临门在2021年上半年加大体验式业态的布局,与华为、京东、苏宁、步步高、大润发等品牌达成战略合作,积极布局商超、家电、家装融合店等更加便捷的成交场景。目前,新渠道已为公司带来营收增量,成效初显。

线上持续发力,打造双线联动新局势

随着网络购物和各大电商平台的兴起,中国床垫行业发生了巨大的变革。喜临门深刻洞察行业趋势,加快线上布局,实现品牌扩张。

作为中国床垫行业领军企业,多年来,喜临门持续深耕传统电商渠道,牢牢抢占天猫、京东、苏宁床垫类目第一的霸主位置,根据前段时间喜临门发布的618战报,2021年618期间,喜临门全网总销售额同比高增145%至3.62亿元,连续7年获得京东销量第一,3年全网销量第一、天猫销量第一。

而在过去一年,直播电商俨然成为时下最新的经济增长模式,也是各行各业竞争的主赛道。在“社交电商+新零售”的风口下,喜临门紧跟直播营销新模式,与薇娅等头部主播保持长期紧密合作,并通过小红书、B站、抖音、微信等新平台,构筑全新的品牌公域流量内容生态,快速占领用户心智。

分析认为,伴随中国床垫行业的快速崛起和公司规模的日益扩大,喜临门通过线上线下双引擎发力,打通全领域触角,不断提升企业声量。目前,喜临门已经沉淀出一套完整且成熟的线上运营体系及高质量运营团队,同时,线下的快速拓展进一步拉近了喜临门与用户的距离,带动品牌整体销量攀升。

来源:中华金融网 作者: 综合 编辑:综合

相关阅读

【免责声明】1、凡本网专稿均属于金融网所有,转载请注明“来源:金融网”和作者姓名。 2、本网注明“来源:×××(非金融网)”的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,若侵权本网会及时通知用户删除或强制删除相关信息。 3、金融网为用户提供的信息仅供参考,不构成投资建议;用户据此操作,风险自担与金融网无关。4、金融网友情提示:市场有风险,投资需谨慎!

复制链接

复制链接 收藏

收藏 打印

打印 RSS

RSS 返回顶部

返回顶部热点资讯

更多>>金融

- [12-03]做烤鸭的不是挂炉,是烤箱!海

- [02-01]用1杯热水放2盆冷水 海尔热水器

- [05-17]大快朵颐!掌上生活App饭票平台

- [06-03]618来袭 海尔智慧套系上线开售

- [04-06]链接赋能合作伙伴 也买酒抢位酒

- [03-15]你开口,我动手:2019AWE统帅发

- [04-18]海尔:是多联机开创者,也是行

- [08-31]能保湿的卡萨帝烤箱亮相IFA

- [05-08]北京大兴国际机场竖起悬空的“

- [11-17]双11海尔洗衣机是全网第一?不

更多>>证券